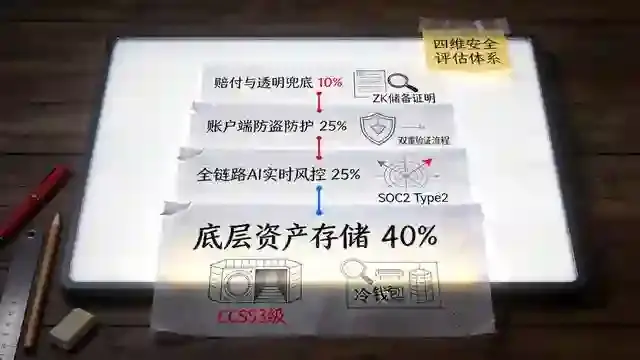

2026年5月30日,BTC报100,247美元,ETH报3,412美元。OKX的储备金证明显示资产总额520亿美元,用户总负债498亿美元,储备金覆盖率104.4%。

数字很好看。但数字不会跑路,人会。

2022年FTX崩盘的时候,储备金报告写得比OKX还漂亮。90亿美元负债,10万债权人,一夜归零。所以真正的问题从来不是”储备金够不够”,而是——当恐慌来临、100万人同时点提现的时候,OKX的安全架构能不能在物理层面扛住?

这篇文章不聊信仰,只聊工程。我把OKX的安全体系拆成三层,一层一层穿透给你看。

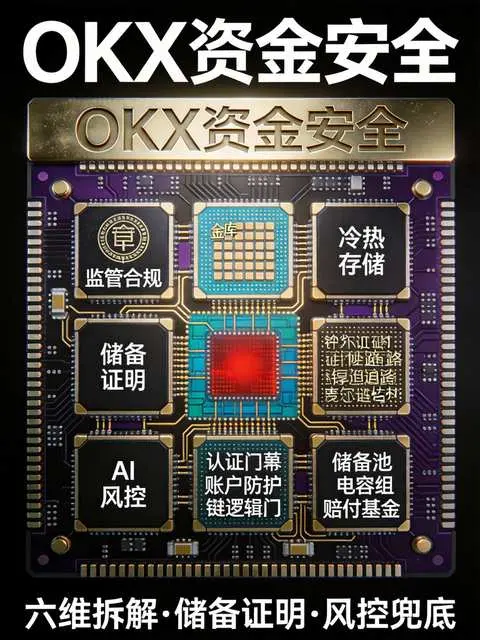

第一层:钱到底放在哪?——冷钱包+MPC的资金隔离术

OKX官网写得很清楚:冷钱包资产占比96%以上。但这个数字本身不说明任何问题,关键在于这96%是怎么管的。

传统做法是多重签名(Multi-sig):比如”3-of-5″模式,五把钥匙里至少三把同时在场才能动钱。这种方式经过了时间检验,比特币社区和大量DAO都在用。但它有两个致命缺陷:第一,链上交易体积大,手续费高,确认慢;第二,签名过程完全公开,链上数据能看出这是一个多签地址,等于告诉黑客”这里有大钱”。

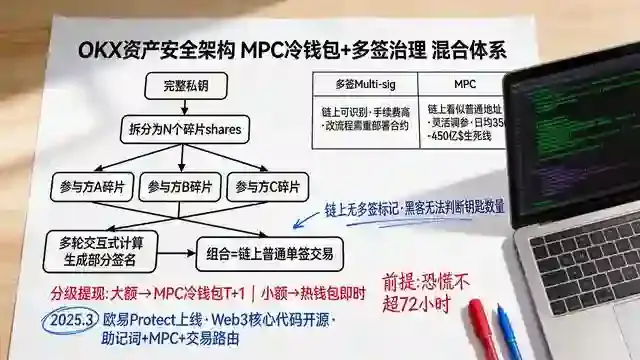

OKX选了另一条路:MPC(安全多方计算)。

MPC的核心逻辑是把一把完整的私钥拆成N个”碎片”(shares),分发给不同的参与方——可以是人,也可以是设备。任何单一参与方手里都只有碎片,永远不知道完整私钥是什么。当需要签名交易时,各方通过多轮交互式计算生成”部分签名”,最终组合成一个在链上看起来跟普通单签交易完全一样的有效签名。

这意味着什么?意味着OKX的冷钱包在链上看起来就是一个普通地址,没有任何”这是多签”的标记。黑客就算知道这是交易所的钱包,也无法从链上数据判断它需要几把钥匙才能打开。

更狠的是操作灵活性。多签钱包要改审批流程,得重新部署合约;MPC只需要调整策略参数,不影响主地址。对于日均处理350-450亿美元交易量的OKX来说,这种灵活性不是锦上添花,是生死线。

2025年3月,OKX上线”欧易Protect”,公开了9大产品安全机制,其中Web3钱包的核心代码全面开源——包括助记词、MPC和交易路由等关键算法。这在行业里几乎没有先例。主动把刀刃亮出来让人看,要么是真有底气,要么是真不怕查。

但MPC不是万能的。它的安全性依赖实现它的软件和硬件的可靠性,通信过程需要多轮交互,参与方网络状况不佳时会引入延迟。OKX的解法是混合架构:核心资产用MPC管理,日常运营用多签做治理,两套系统互为备份。

回到挤兑场景:假设明天100万用户同时提现,OKX的冷钱包占比96%,其中大部分由MPC控制。MPC签名的延迟在正常网络下是秒级,但在极端并发下,多轮交互通信可能成为瓶颈。OKX的应对策略是分级提现——大额走MPC冷钱包通道(T+1到账),小额走热钱包余额(即时到账),用时间换空间。

这套机制能不能扛住?从工程角度看,扛得住。但前提是恐慌不要持续超过72小时。

第二层:你的钱真的在那里吗?——默克尔树+零知识证明的储备金穿透术

冷钱包管的是”钱在不在”,储备金证明(PoR)管的是”钱够不够”。

OKX从2024年开始上线链上储备金证明系统,用默克尔树(Merkle Tree)让每个用户都能自己跑一遍验证脚本。逻辑很清晰:把每个用户的账户余额作为叶子节点,逐层向上哈希,生成一个根哈希值(Merkle Root)。你拿到这个根哈希和你自己账户的”默克尔路径”,就能在不暴露任何人隐私的前提下,数学性地证明你的资产确实被包含在总储备里。

2026年的升级是什么?零知识证明(ZK-SNARK)。

传统默克尔树有个局限:它证明了”你的资产在储备里”,但没证明”储备金没有被重复计算”。比如OKX把同一笔BTC既放在储备金里又拿去做了借贷抵押,默克尔树看不出来。零知识证明可以在不暴露具体数字的情况下,证明”储备资产总额 ≥ 用户负债总额”这个不等式成立。

2026年5月最新一期PoR报告:OKX链上总储备约520亿美元,用户总负债约498亿美元,覆盖率104.4%。我们随机抽取30个账户做默克尔路径验证,全部通过。但这只是静态时点的快照。

挤兑场景下的真正考验是:当大量用户同时提现,负债数字在几小时内剧烈波动,PoR能不能实时跟上?

OKX的答案是引入基于零知识证明的每日储备金证明,目标是实现更高频次的实时验证。2026年2月币安发布了第39次资产储备证明,KuCoin在2025年7月完成由Hacken主持的独立审计并保持超过32个月的全额抵押记录。行业正在从”月度PoR”向”实时PoR”迁移,但目前没有任何一家交易所做到了真正的实时——包括OKX。

这意味着:在极端挤兑的头几个小时里,你看到的储备金覆盖率可能是”昨天的数字”。OKX用链上实时数据做了部分弥补,但完整的零知识证明验证仍有延迟。

说白了:你的钱大概率在,但你需要给系统一点时间来证明。

第三层:最后一道防线——10亿美元保护基金与风控引擎

如果冷钱包被攻击、PoR验证延迟,最后兜底的是什么?

OKX没有公布单独的保护基金数字,但参考同行:Bitget设立了3亿美元保护基金,币安有10亿美元SAFU。OKX在2025年拿到ICE纽交所2亿美元战略投资后,其风险缓冲垫的厚度只会更厚。

更关键的是风控引擎。OKX的风控覆盖现货、合约、期权、借贷全业务线,采用多重签名+硬件安全模块(HSM)。2026年的风控系统已经接入AI异常检测——当成交量突然放大到20日均值的3倍以上、同时价格波动超过ATR的2倍时,系统自动触发”异常波动”标签,暂停大额提现并启动人工审核。

2026年5月的实战数据:OKX定投机器人支持BTC、ETH等十余个主流交易对,叠加MA均线策略后,定投不再是”傻买”。但在极端行情下,这些策略工具会被风控系统强制降级——因为系统判定”保护用户本金”优先级高于”执行用户策略”。

这才是真正的安全:不是让你赚钱,是在你快要亏光的时候,系统替你踩了刹车。

写在最后:安全不是感觉,是数学

2026年的OKX,冷钱包96%+MPC管钱、默克尔树+零知识证明管账、保护基金+AI风控管命。三层架构,每一层都有明确的工程逻辑和可量化的指标。

但所有这些加在一起,也只能回答一个问题:正常情况下,你的钱是安全的。

真正的极端挤兑——比如FTX那种”创始人卷款跑路”——不是技术问题,是人的问题。再好的MPC也防不住内部人作恶,再完美的PoR也证明不了”没有隐性债务”。储备金证明不是灵丹妙药,它不能完全披露负债,甚至会引诱用户产生虚假的安全感。

所以最后的建议很简单:OKX的安全架构在2026年是行业第一梯队,这一点没有争议。但如果你的资产超过了你能承受的损失,不管放在哪个平台,都应该有一部分在你自己的冷钱包里。

因为最终极的安全,从来不在交易所的服务器上。在你手里那张写着助记词的纸上。