一、数据透视:业绩改善但分化明显

1.1 整体数据解读

已披露的一季报数据显示,A股上市公司业绩整体呈现复苏态势。

净利润表现。156家公司中,103家净利润同比增长,占比66%。这一比例较去年同期的55%左右有明显提升,表明企业经营环境正在逐步改善。

营收增长情况。108家公司营收同比增长,占比70%。营收增速普遍高于净利润增速,说明企业仍在”以价换量”或处于规模扩张阶段,毛利率尚未显著提升。

头部公司亮眼。恒逸石化以3773.77%的净利润增幅领跑全市场,成为当之无愧的”增长王”。这一数据虽属极端案例,但也反映出部分行业景气度确实处于高位。

1.2 行业分布特征

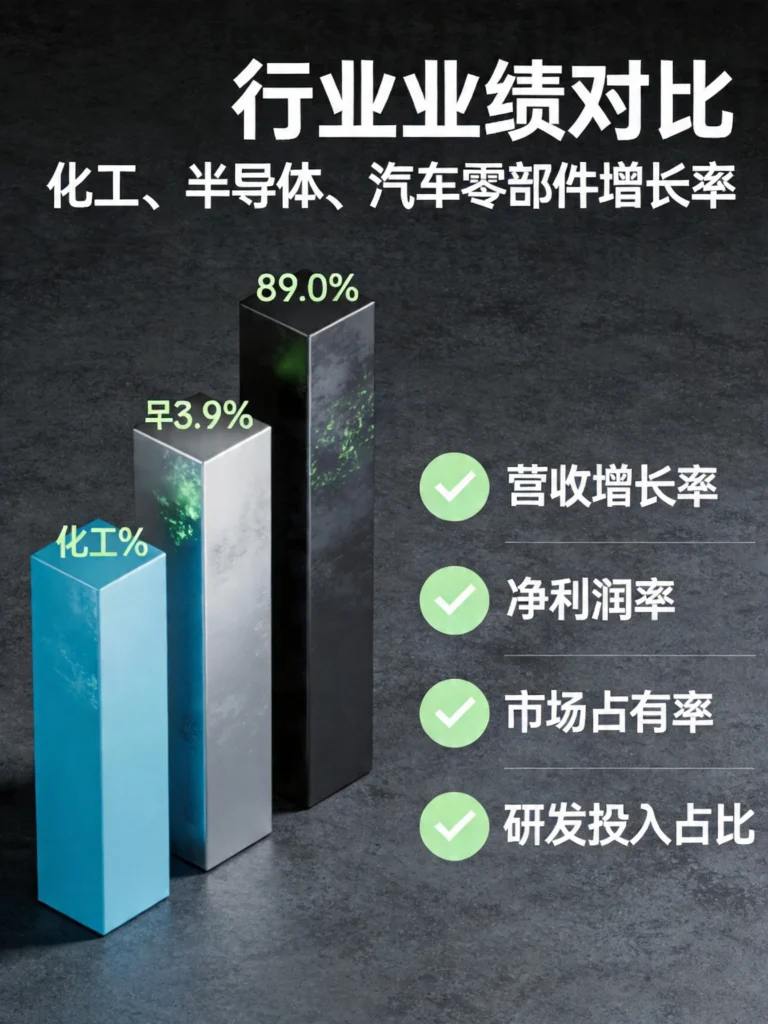

业绩增长并非均匀分布,而是高度集中在特定领域。

化工板块。化工行业是业绩增长最集中的领域之一。国际油价回落带动原材料成本下降,而国内需求复苏叠加出口回暖,使化工产品量价齐升。多氟多、龙星化工等公司净利润增幅均超过200%。

半导体板块。国产替代加速推进,半导体设备、设计环节订单饱满。中芯国际、华虹半导体等头部企业产能利用率维持高位,业绩增速普遍在50%以上。

汽车零部件。新能源汽车渗透率持续提升,带动上游零部件需求增长。拓普集团、三花智控等特斯拉、比亚迪供应链企业业绩表现抢眼。

1.3 暗藏的风险信号

在一片增长声中,风险同样不容忽视。

高位题材股集中暴雷。与业绩增长形成鲜明对比的是,周五到周日期间,一批高位题材股、小票、ST股集中发布业绩预警。亏损、商誉减值、业绩大幅下滑等问题集中暴露。

分化格局加剧。市场资金开始”嫌贫爱富”——业绩好的标的获得资金追捧,业绩差的标的则被无情抛售。这种分化格局在一季报披露期将更加明显。

外延增长隐患。部分公司依赖并购重组实现业绩增长,商誉减值风险如同一把悬顶之剑。一旦业绩承诺期结束,商誉减值可能集中爆发。

二、深度分析:三大高增长行业投资逻辑

2.1 化工行业:成本红利与需求复苏共振

化工行业的业绩爆发,是多重因素叠加的结果。

成本端改善明显。国际油价在经历中东局势扰动后,近期显著回落。WTI原油单周暴跌近11%,直接降低化工企业的原材料成本。对于石化、化纤、塑料等偏中游的化工企业而言,成本下降意味着利润空间的扩大。

国内需求稳步复苏。一季度GDP同比增长5%,好于市场预期。化工产品作为工业生产的基础原料,需求与宏观经济高度相关。经济复苏带动化工品需求提升,叠加出口订单回暖,行业景气度持续上行。

产能格局优化。过去几年化工行业经历供给侧改革,大量落后产能被淘汰。存活下来的龙头企业享受集中度提升红利,定价能力显著增强。

投资策略建议。化工行业投资应关注三类标的:一是拥有完整产业链的一体化龙头,抗风险能力更强;二是细分领域的技术壁垒型公司,竞争格局更优;三是出口占比高的企业,更受益于汇率波动。

2.2 半导体行业:国产替代进入收获期

半导体板块的业绩增长,有其独特的产业逻辑。

国产替代加速。美国出口管制倒逼国内企业加速使用国产芯片,为半导体公司创造了巨大市场空间。设计环节、设备环节、材料环节的国产化率持续提升。

订单饱满验证需求。多家半导体设备公司表示订单已经排到2027年,产能利用率持续处于高位。这种”有订单、无产能”的局面,为业绩增长提供了坚实支撑。

AI驱动新需求。人工智能产业的快速发展,对高性能计算芯片、存储芯片提出更大需求。寒武纪、芯原股份等AI芯片公司获得市场高度关注。

估值压力需关注。半导体板块估值普遍较高,部分标的PE超过100倍。高估值意味着市场对业绩增长预期很高,一旦业绩不及预期,股价可能面临较大调整压力。

2.3 汽车零部件:新能源浪潮下的结构性机会

汽车零部件行业的业绩增长,主要受益于新能源汽车的产业趋势。

渗透率持续提升。2026年一季度,新能源汽车渗透率已经突破45%,远超传统燃油车。这意味着上游零部件企业的客户结构正在发生根本性变化。

技术升级创造增量。汽车电动化、智能化带来大量新增零部件需求。热管理系统、域控制器、线控制动等细分领域市场规模快速扩大。

全球化布局初见成效。头部零部件企业积极布局海外市场,在欧洲、东南亚等地区建立生产基地,规避贸易摩擦风险的同时拓展了新增长空间。

竞争加剧需警惕。新能源汽车零部件竞争激烈,部分领域已经出现价格战迹象。投资者应优选技术壁垒高、竞争格局稳定的细分龙头。

三、实操指南:如何从财报中筛选真成长

3.1 财务指标核查清单

阅读财报不是简单的数字堆砌,而是需要建立系统的分析框架。

盈利能力指标。重点关注毛利率、净利率的变化趋势。比增长本身更重要的是增长的来源——是产品涨价带来的量价齐升,还是规模效应带来的费用率下降?前者持续性更强。

成长性指标。营收增速与净利润增速的匹配度值得关注。如果营收增长但净利润下滑,可能存在成本失控或行业竞争加剧的问题。

现金流指标。净利润含金量要看经营现金流净额。如果净利润大幅增长但经营现金流持续为负,说明盈利质量存疑,可能是应收款项堆积或存货积压。

资产负债指标。关注应收账款周转天数、存货周转天数的变化。如果这些指标出现异常恶化,可能暗示公司为追求增长而放松了信用政策。

3.2 业绩地雷识别技巧

识别业绩地雷与筛选成长标的同样重要。

警惕异常波动。如果某家公司连续多个季度业绩保持稳定,突然一个季度出现大幅波动,需要深入分析原因。可能是行业周期性因素,也可能是财务造假前兆。

关注非经常性损益。部分公司依靠政府补贴、资产出售、汇兑收益等非经常性损益装扮利润。扣除这些因素后,主营业务的真实盈利能力可能大打折扣。

商誉占比过高需谨慎。如果商誉占净资产比例超过50%,需要高度警惕。一旦被收购标的业绩不达预期,商誉减值将吞噬利润甚至导致亏损。

关联交易异常。如果关联交易占比过高,或关联交易价格明显偏离市场价,可能存在利益输送问题。

3.3 业绩超预期标的筛选方法

如何在海量财报中找到真正超预期的标的?

对比分析师预期。业绩公告后,将实际业绩与分析师一致预期对比。超出预期幅度越大,说明公司越超预期。但需要注意,分析师预期本身可能已经包含了部分乐观假设。

观察业绩指引。部分公司在发布财报时会同步更新全年业绩指引。如果管理层上调全年预期,说明对后续经营信心充足。

研读财报电话会议。机构投资者参加财报电话会议后,会更新研究报告。通过阅读这些报告,可以获取管理层对行业和公司的最新判断。

四、市场展望:业绩为王格局延续

4.1 结构性行情特征明显

一季报披露期的市场特征,将延续此前的分化格局。

业绩主导定价。随着机构投资者占比提升,市场定价将更加关注基本面。业绩超预期的标的获得溢价,业绩低于预期的标的遭到抛售,这种分化将成为常态。

题材炒作降温。高位题材股在业绩披露期面临业绩证伪压力。即使短期有资金护盘,缺乏业绩支撑的标的最终难逃价值回归。

行业轮动加速。市场主线可能从此前的主题炒作,转向业绩验证后的景气赛道切换。投资者需要更加关注行业轮动的节奏。

4.2 后续关注重点

一季报披露将持续到4月底,后续需要重点关注以下信息:

头部公司业绩。工行、建行、中石油、中石化等超级权重股将在4月下旬密集披露年报和一季报。这些公司的业绩对指数影响重大,需要重点关注。

行业龙头表现。贵州茅台、宁德时代、比亚迪等行业龙头的业绩表现,往往代表整个行业的景气度方向。

政策边际变化。4月底还有一季度经济数据和LPR利率公布。如果经济数据超预期或政策出现边际宽松,可能为市场带来新的催化因素。

五、投资建议:平衡配置与精选赛道

5.1 仓位管理建议

面对业绩披露期的高不确定性,建议投资者采取以下仓位策略:

维持中性偏谨慎。在业绩不确定性较高的时间段,不宜过于激进。保持5-7成仓位,保留足够的现金应对可能出现的波动。

避免追高。即使某只股票业绩超预期,如果股价已经大幅上涨,也可能透支了业绩利好。开新仓时需要评估性价比。

设置止损纪律。对于持仓的股票,建议设置明确的止损位。一旦业绩暴雷导致股价大幅下跌,需要果断止损出局。

5.2 行业配置建议

基于业绩披露期的市场特征,建议关注以下配置方向:

业绩确定性强。业绩披露期最安全的标的,是那些业绩增长确定、估值合理的优质公司。消费、金融等行业的龙头值得关注。

政策受益主线。证监会战略投资者新规直接利好大金融板块。券商、保险、银行可能获得资金持续关注。

景气赛道龙头。化工、半导体、新能源等景气赛道的龙头公司,即使短期估值偏高,从中长期视角看仍具配置价值。

5.3 个股选择标准

精选个股时,建议参考以下标准:

业绩增速与估值匹配。PEG(市盈率相对盈利增长比率)低于1的标的,性价比相对更高。

机构持仓情况。如果一只股票获得多家机构重仓持有,说明机构对其基本面高度认可。

北上资金动向。外资偏好业绩稳定、估值合理的优质标的。北上资金持续流入的标的值得关注。

相关阅读

免责声明:本文仅供参考,不构成投资建议。股市有风险,投资需谨慎。

发表回复