一、市场变局:降息预期为何突然降温

1.1 美联储按兵不动的深层逻辑

理解美联储的政策逻辑,是把握全球资产配置方向的前提。

通胀顽固化。尽管美联储已经加息至3.5%-3.75%区间,但通胀回落的速度明显慢于预期。核心PCE指数仍处于2.5%-3%区间,远高于美联储2%的目标。通胀的黏性迫使美联储保持观望。

劳动力市场强劲。美国失业率维持在4%左右的低位,职位空缺数仍处高位。强劲的就业市场为美联储维持高利率提供了底气——即使不加息,经济也不会立刻陷入衰退。

地缘冲突扰动。中东局势升级推高油价,能源价格冲击令通胀预期抬头。美联储官员明确表示,中东冲突对美国经济的影响”尚不明朗”,需要更多时间观察。

鹰派声音增强。包括威廉姆斯、哈马克在内的多位美联储官员近期表态偏鹰。市场对美联储2026年降息的预期从年初的2-3次,大幅压缩至0-1次。

1.2 机构观点大碰撞

华尔街对美联储政策前景存在明显分歧。

摩根大通:最鹰派预测。摩根大通美国首席经济学家预计,2026年全年维持利率不变,下一次政策调整要等到2027年第三季度加息25个基点。这一预测在华尔街属于最激进的鹰派立场。

德意志银行:跟随转向。德意志银行放弃了此前”9月降息25个基点”的预测,转而预计2026年全年维持利率不变。中东战争引发的油价冲击让降息空间几乎消失。

高盛摩根士丹利:仍有降息可能。这两家机构仍预计美联储将在2026年9月开始降息两次。高盛认为本轮油价冲击更接近温和滞胀,不足以重演2022年的通胀失控。

共识与分歧并存。无论哪家机构,普遍认同的是:美联储短期内不会大幅降息,高利率将维持更长时间。这种”higher for longer”的共识,对全球资产定价产生深远影响。

1.3 对普通人的实际影响

美联储政策虽然远在大洋彼岸,但影响却真实传导到每个家庭的财务状况。

存款利率。美联储加息后,美元存款利率显著提升。部分外资银行给出的美元定期存款利率已超过4%,吸引了不少投资者将人民币换成美元存款。

房贷压力。国内房贷利率虽已跟随LPR下调,但美联储维持高利率的背景下,国内降息空间受限。存量房贷借款人感受到的压力依然存在。

人民币汇率。美联储维持高利率而中国央行保持宽松,中美利差扩大导致人民币汇率承压。这对有海外消费、留学、投资需求的人群有直接影响。

出口企业。人民币汇率走弱利好出口,但也可能加剧输入性通胀。企业盈利改善的同时,居民可能面临生活成本上升的压力。

二、配置框架:不同家庭的策略选择

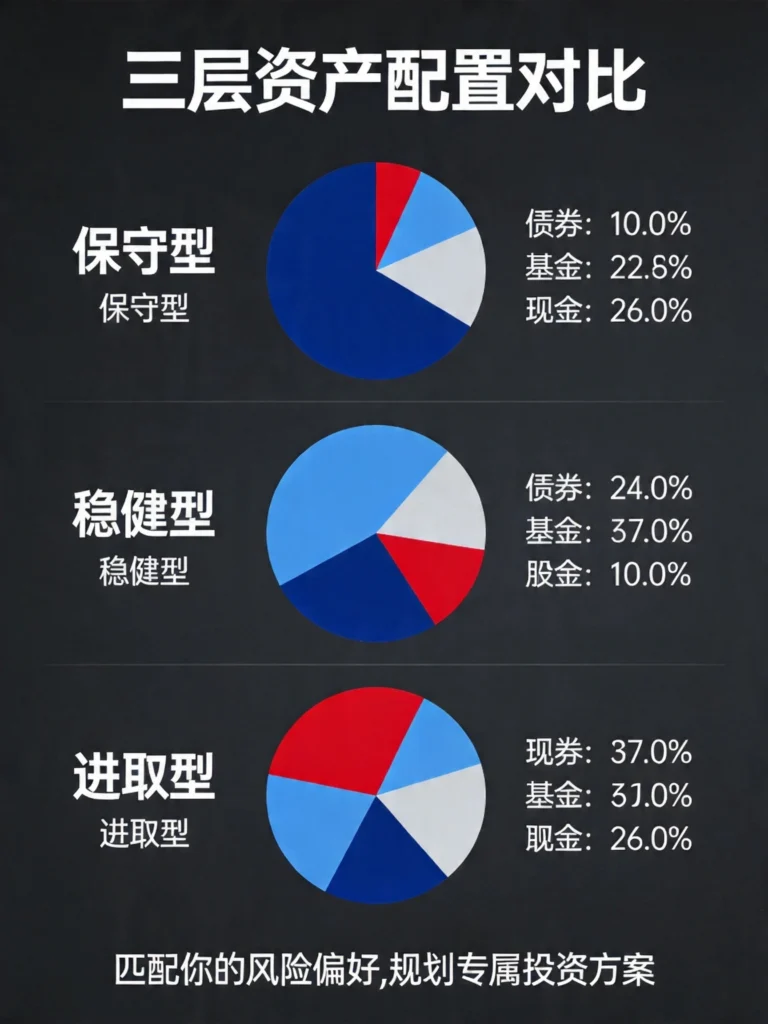

2.1 保守型家庭:安全第一

对于风险承受能力较低的家庭,资产保值是第一要务。

国债:确定性收益的首选。国债是唯一的国家信用背书投资工具,安全性极高。目前储蓄国债3年期利率约2.5%,5年期利率约2.8%,虽不及前几年水平,但在降息预期下已属不错的收益。

国债逆回购:短期资金的灵活选择。国债逆回购是一种短期借贷工具,投资者将资金借出获取固定利息。在季末、半年末、年末等资金紧张时点,收益率可能短暂冲高。对于有闲置资金的投资者,是不错的现金管理工具。

大额存单:锁定长期收益。大额存单20万元起存,利率通常比普通定期存款高20%-30%。在利率下行周期中,锁定3年期大额存单可以锁定较长期限的较高收益。

城投债/高等级信用债。如果可以承受一定净值波动,选择高等级信用债或城投债可能获得比国债更高的收益。但需要注意发行主体的信用风险。

配置建议。保守型家庭可将资产的60%-70%配置于国债、大额存单等固定收益产品,20%-30%配置于货币基金或短债基金,保留5%-10%作为流动性备用金。

2.2 稳健型家庭:平衡之道

稳健型家庭希望在控制风险的同时获取一定收益。

债券基金:专业打理固收资产。债券基金由专业基金经理管理,可以分散单一债券的信用风险,还可以灵活调整久期。纯债基金、二级债基等不同类型,风险收益特征各异。

“固收+”产品:进可攻退可守。所谓”固收+”,是指以固定收益资产为主体,辅以少量权益资产或可转债来增强收益的产品。适合希望在稳健与进取之间寻找平衡的投资者。

基金怎么买:定投是王道。对于缺乏择时能力的投资者,定投指数基金是最佳策略。沪深300指数基金、中证500指数基金等宽基指数,适合作为长期定投标的。

低风险理财:银行理财的进化。银行理财产品早已打破刚性兑付,但R1-R2级别的低风险理财产品依然适合稳健型家庭。选择历史业绩稳定、回撤小的产品。

配置建议。稳健型家庭可将资产的40%-50%配置于债券基金或”固收+”产品,30%-40%配置于指数基金定投,10%-20%配置于高股息蓝筹股作为长期持有。

2.3 进取型家庭:把握结构性机会

进取型家庭可以承受较大波动,追求更高收益。

股票基金:优选基金经理。选择长期业绩优秀、投资风格稳定的主动管理基金。如果有选股能力,直接投资个股也是选择。

高股息策略。高股息股票兼具防御性和进攻性。在利率维持高位的背景下,高股息股票的相对吸引力提升。银行、煤炭、电力等行业龙头通常是高分红的代表。

行业ETF:精准布局。看好某个行业的长期发展,可以通过行业ETF进行布局。半导体、新能源、医疗等赛道的ETF产品日益丰富。

黄金:避险与保值。在全球不确定性上升的背景下,黄金的避险价值凸显。实物黄金、黄金ETF、纸黄金等投资渠道丰富,适合作为资产组合的”压舱石”。

配置建议。进取型家庭可将资产的50%-60%配置于权益类资产(股票、股票基金、ETF),20%-30%配置于债券或”固收+”产品,10%-20%配置于黄金等避险资产。

三、实用指南:常见投资工具详解

3.1 国债逆回购:操作技巧全解

国债逆回购是个人投资者参与债券市场的重要渠道。

基本原理。国债逆回购的本质是投资者将资金借给需要钱的机构,以国债作为抵押品。到期后,投资者收回本金和利息。国债作为抵押品保证了资金安全。

收益计算。国债逆回购的收益=本金×年化收益率×实际占款天数/365。需要注意的是,年化收益率是按成交时的报价计算,不是到期时的收益率。

操作时点。国债逆回购收益率在资金面紧张时点会显著上升。季末、半年末、年末是操作的最佳窗口,通常可以获得远高于货币基金的收益。

操作步骤。以券商APP为例:打开交易界面→选择沪市或深市品种→输入代码和金额→点击”借出”即可。需要1000元起投,部分品种需要10万元起。

注意事项。国债逆回购有到期日,资金在到期日可用但不可取。如果需要T+1日才能取出,建议提前规划资金使用。

3.2 低风险理财:如何选择

当前市场上的低风险理财产品琳琅满目,选择需要技巧。

看产品风险等级。银行理财产品分为R1(低风险)、R2(中低风险)、R3(中等风险)等。保守型投资者应选择R1-R2级别产品。

看历史业绩。选择有较长历史业绩且表现稳定的产品。注意历史业绩不代表未来收益,但长期稳定的产品更值得信赖。

看产品期限。期限越长通常收益越高,但也意味着流动性下降。建议配置不同期限的产品,既有短期灵活性,也有长期高收益。

看费用结构。管理费、托管费、销售服务费等会侵蚀收益。选择费用较低的产品,长期复利效应更明显。

关注净值波动。资管新规后,银行理财产品采用净值化运作,短期可能出现净值回撤。购买前应充分了解产品特性。

3.3 指数基金:定投的正确姿势

指数基金是普通投资者参与资本市场的最佳工具之一。

为什么选择指数基金。指数基金费率低、透明度高、不受人为因素影响。长期来看,大多数主动管理基金跑不赢指数基金。

沪深300:A股的”晴雨表”。沪深300指数代表A股市场最大的300家公司,覆盖各行各业。是最适合长期定投的宽基指数之一。

中证500:成长股的代表。中证500指数由A股剔除沪深300后的500家公司组成,更能反映中小盘股票的走势。

行业指数:精准布局。如果对某个行业有深入了解,可以选择行业指数基金。但行业指数波动更大,需要更强的判断能力。

定投策略。设定固定金额、固定时间自动买入,可以平滑成本、分散风险。长期坚持,效果显著。

止盈策略。定投不止盈,收益坐过山车。建议设定止盈目标(如年化10%-15%),达到目标后赎回利润或全部赎回,重新开始下一轮定投。

四、热点问题解答

4.1 美联储不降息,人民币资产还有吸引力吗?

答:人民币资产的吸引力不只取决于利差。中国经济的中高速增长、产业升级的机遇、新兴产业的蓬勃发展,都是支撑人民币资产长期价值的核心因素。对于国内投资者而言,适度分散配置海外资产是合理的,但不宜过度看空人民币资产。

4.2 现在是买房的好时机吗?

答:购房决策应基于自住需求而非投资考量。如果有明确的居住需求,当前房价回调提供了更好的入市窗口。但需要注意杠杆水平,避免过度负债影响生活质量。在美联储维持高利率的背景下,购房贷款利率虽已下调但仍处于相对较高水平。

4.3 黄金还能继续涨吗?

答:黄金的定价逻辑复杂,包括避险需求、美元走势、实际利率等多重因素。在全球不确定性上升的背景下,黄金的避险属性得到强化。但需要注意,金价已经处于历史高位,短期波动风险不容忽视。建议将黄金作为资产组合的”压舱石”,占比控制在5%-15%。

4.4 如何规划养老资金?

答:养老规划应遵循”安全第一、长期复利”的原则。建议优先配置养老目标基金、商业养老保险等专为养老设计的金融产品。同时,养成长期定投习惯,利用复利效应积累财富。越早开始规划,压力越小。

五、行动清单:本周可以做的事

5.1 盘点现有资产

在调整配置之前,先了解自己有什么。

梳理资产负债。列出所有资产(存款、理财、股票、基金、房产等)和负债(房贷、车贷、信用卡等),计算净资产。

评估风险偏好。回顾自己在市场波动时的实际反应,判断自己的真实风险承受能力。不要高估自己的抗风险能力。

明确财务目标。短期目标(1年内)、中期目标(3-5年)、长期目标(10年以上)各是什么?不同的目标需要不同的配置策略。

5.2 优化配置结构

根据前文建议,调整资产配置比例。

分散投资。不要把鸡蛋放在同一个篮子里。即使非常看好某个标的,也不宜重仓超过总资产的30%。

保持流动性。保留足够应对3-6个月生活开支的流动性资金,避免因急用钱而被迫卖出投资。

定期检视。市场环境和个人情况都会变化,建议每季度检视一次资产配置,必要时做出调整。

相关阅读

免责声明:本文仅供参考,不构成投资建议。投资有风险,决策需谨慎。请根据自身情况咨询专业理财顾问。

发表回复