从”能源安全”到”绿色低碳”:一场深刻的能源变革

4月20日晚,国务院开展第十九次专题学习,主题是”统筹能源安全和绿色低碳转型,加快建设新型能源体系”。这次学习的规格之高、内容之重,足以引起市场的高度重视。

为什么此时强调能源转型?

回顾近年来国际局势的变化,能源安全的重要性已经被提升到前所未有的高度。地缘冲突导致的能源供应紧张,让我们深刻认识到:能源的饭碗,必须端在自己手里。

与此同时,”双碳”目标的提出,为能源转型指明了方向。到2030年实现碳达峰,到2060年实现碳中和,这意味着在接下来的三四十年里,中国的能源结构将发生根本性变化。

正是在这样的背景下,建设新型能源体系成为国家战略的重要组成部分。它要解决的不仅是能源供应的问题,更是能源安全和绿色发展的双重命题。

政策要点深度解读

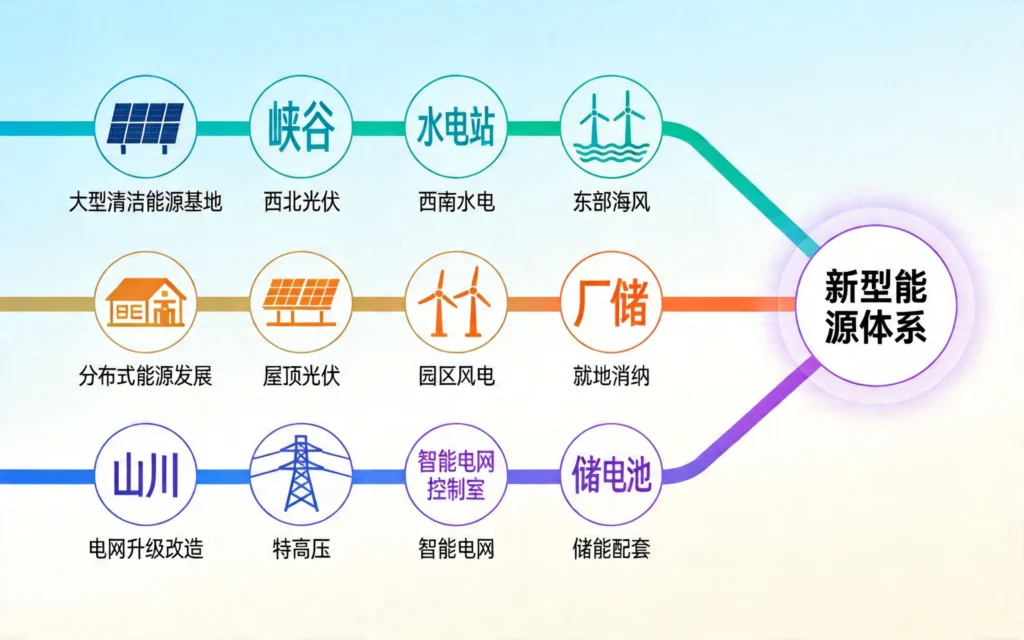

此次国务院专题学习,明确了新型能源体系建设的几个核心方向:

方向一:建设大型清洁能源基地

原文表述:加快推进西北地区风电光伏、西南地区水电、东部地区海上风电等清洁能源基地建设。

深度解读:中国的新能源资源分布很不均衡——西北地区光照充足、风力充沛,适合发展集中式光伏和风电;西南地区水能资源丰富,是水电开发的重点;东部地区海岸线长,海上风力资源雄厚。

过去的十几年,中国在风电光伏领域已经取得了举世瞩目的成就,但”三北”地区(华北、东北、西北)的新能源消纳问题始终是痛点。弃风弃光率高企,曾是行业发展的老大难问题。

如今,随着特高压输电技术的成熟和”西电东送”通道的完善,大型清洁能源基地的建设进入快车道。未来,西北地区的风光电将更便捷地输送到中东部用电负荷中心。

产业链受益:光伏硅料、硅片、电池片、组件企业(通威股份、大全能源、隆基绿能等);风电整机、叶片、塔筒企业(金风科技、天顺风能、明阳智能等)。

方向二:大力发展分布式能源

原文表述:大力发展分布式光伏、分散式风电。

深度解读:与集中式大型基地不同,分布式能源的特点是”就地消纳、就近使用”。屋顶光伏、园区光伏、海上平台风电等,都是分布式能源的典型形式。

分布式能源的发展,对于缓解中东部地区的用电紧张、优化能源结构,具有重要意义。同时,它还能带动相关的设备制造、安装运维等产业发展,创造大量就业岗位。

近年来,分布式光伏的装机增速明显快于集中式,尤其在山东、河南、江苏等省份表现突出。政策的进一步强调,将加速这一趋势的延续。

产业链受益:光伏组件企业(东方日升、亿晶光电等);分布式光伏运营商;逆变器企业(阳光电源、锦浪科技等)。

方向三:推进新型电网建设

原文表述:加快推进新型电网建设,在优化输电通道布局、加强骨干网络建设、构建新型配电系统等方面加大投入。

深度解读:如果说新能源发电是”源头活水”,那么电网就是将水送到千家万户的”渠道”。建设新型能源体系,电网改造升级是不可或缺的一环。

传统的电网是”源随荷动”的模式——发电侧跟着用电侧走。但随着新能源占比的提升,发电侧的波动性越来越大,传统的电网调度模式已经难以适应。新型电网需要具备更强的灵活性、智能化水平,能够有效消纳波动性电源。

这其中,特高压、智能电网、储能配套是三大重点。特高压解决跨区域输电问题,智能电网提升调度效率,储能配套平抑波动性。

产业链受益:电网一次设备企业(国电南瑞、许继电气、平高电气等);电网二次设备企业;特高压导线企业;智能电表企业。

新能源赛道全景扫描

光伏行业:从”内卷”到”有序竞争”

2025年以来,光伏行业经历了惨烈的价格战。硅料价格从高点暴跌超过80%,产业链各环节普遍亏损,企业破产重组频发。

政策的信号意义:四部委座谈会释放”反内卷”信号,行业自律公约有望遏制恶性竞争。发改委明确提出非化石能源十年倍增目标,为行业提供长期需求保障。

展望:经历调整后,行业竞争格局将趋于优化,落后产能逐步出清,具有成本优势和规模效应的龙头企业将受益。

代表企业:通威股份(硅料+电池片双龙头)、隆基绿能(组件一体化)、阳光电源(逆变器+储能)。

风电行业:海风成为新增长极

陆上风电经过多年发展,装机增速趋于平稳。相比之下,海上风电正处于快速成长期。

优势明显:海上风速更高、更稳定,发电小时数明显优于陆上风电;沿海地区用电需求大,无需远距离输电;海域空间广阔,可开发资源量大。

政策持续加码:沿海省份纷纷出台海上风电发展规划,中央财政也给予补贴支持。”十五五”期间,海上风电有望迎来新一轮爆发。

代表企业:明阳智能(海风整机龙头)、东方电气(海风整机)、金风科技(风电整体解决方案)。

储能行业:行业迎来爆发期

储能被看作是新能源行业的”最后一块拼图”。没有储能,新能源的波动性就无法解决,”靠天吃饭”的帽子就摘不掉。

多重催化:风电光伏装机快速增长带来配储需求;碳酸锂价格下跌降低储能电池成本;政策强制配储要求落地。

技术路线分化:锂电池储能仍是主流,但钠电池、液流电池等新技术也在快速发展。不同技术路线各有适用场景,将在不同细分领域发挥作用。

代表企业:宁德时代(储能电池龙头)、亿纬锂能(铁锂电池)、阳光电源(储能PCS)。

电网设备:确定性最强的环节

相比光伏、风电的周期性波动,电网设备的需求更为稳定。政府持续加大电网投资,设备企业能够获得持续的订单。

投资逻辑:新能源消纳倒逼电网改造升级;特高压建设进入新一轮高峰期;智能电网改造提速。

代表企业:国电南瑞(电网自动化龙头)、许继电气(特高压直流换流阀)、平高电气(高压开关)。

政策影响的长远意义

此次国务院专题学习,对新能源产业的影响是深远的:

第一,明确了长期发展目标。 2035年非化石能源供应规模比2025年翻倍,意味着未来十年新能源行业将保持较高增速。对于产业资本和金融资本而言,这意味着长期确定性,可以放心大胆地进行投资布局。

第二,强化了政策支持力度。 从”双碳”目标到新型能源体系,政策目标越来越清晰,支持措施越来越具体。对于行业而言,这是最好的定心丸。

第三,推动了技术创新方向。 新型电网需要更智能的调度系统,储能需要更安全、更低成本的技术路线。这些需求将推动相关领域的技术创新和产业升级。

第四,优化了产业发展生态。 从上游制造到下游应用,从发电侧到电网侧,从集中式到分布式,新型能源体系的建设将带动整个产业链的协同发展。

投资机遇与风险提示

机遇

第一,行业长期成长确定性高。 能源转型是全球趋势,中国走在前列。在政策持续支持下,新能源行业有望保持多年高增长。

第二,估值经历调整后趋于合理。 2023-2025年,光伏、风电板块经历了大幅调整,估值泡沫有所消化。部分优质标的的估值已经处于历史低位。

第三,细分领域存在结构性机会。 即便整体行业处于调整期,海上风电、储能、新型电网等细分领域仍保持较高景气度,存在结构性机会。

风险

第一,行业竞争加剧的风险。 新能源行业技术壁垒相对不高,容易出现产能过剩和恶性竞争。投资者应优选具有成本优势和技术壁垒的龙头企业。

第二,政策变化的风险。 补贴退坡、政策调整可能对行业发展产生影响。不过,从此次国务院专题学习来看,政策支持力度有增无减。

第三,盈利波动风险。 光伏、风电等环节的盈利能力受产品价格影响较大,周期性特征明显。投资者应有心理准备,接受盈利的波动。

第四,技术路线变化的风险。 储能等领域技术路线尚未定型,新技术的突破可能对现有格局产生冲击。

普通投资者如何参与?

对于想要分享新能源发展红利的普通投资者,有几种方式可以选择:

第一,配置新能源主题基金。 包括光伏ETF、风电ETF、储能ETF等。基金可以分散单一股票的风险,同时享受行业整体增长的收益。

第二,选择行业龙头个股。 具有成本优势、技术优势、市场份额优势的龙头企业,是长期投资的首选。如隆基绿能、通威股份、金风科技、阳光电源、国电南瑞等。

第三,构建组合配置。 将新能源作为家庭资产配置的一个组成部分,与其他板块(如消费、金融、医药等)进行组合配置,降低单一行业波动的影响。

第四,坚持长期持有。 新能源行业波动较大,但长期趋势向上。对于优质标的,坚持长期持有往往能获得不错的回报。频繁交易不仅增加成本,还容易在波动中做出错误决策。

写在最后

国务院定调新型能源体系,光伏风电储能迎来黄金发展期。

这不是一句空洞的口号,而是正在发生的事实。从西北戈壁的光伏电站,到东海之滨的风机阵列;从青藏高原的水电大坝,到遍布城乡的分布式光伏——绿色能源正在改变中国的能源版图。

对于投资者而言,新能源赛道既是机遇,也是挑战。机遇在于,行业正处于快速成长期,优质企业有望分享发展红利;挑战在于,行业竞争激烈,技术迭代快速,需要深入研究才能选出真正的赢家。

在这个变革的时代,唯有以专业的态度、长期的视角去审视产业趋势,才能在波动中把握机遇,在变革中赢得未来。

发表回复