正文

一、外资基本盘:53万家企业与3.6万亿美元存量

商务部最新发布的《中国外商投资报告》显示,截至2026年一季度末,我国存量外资企业数量已超过53万家,存量外资规模突破3.6万亿美元。这一数字的背后,是中国改革开放四十多年来持续吸引全球资本的沉淀与积累。

53万家外资企业是什么概念?相当于每一家外资企业背后,都有一群海外投资者在密切关注中国市场动向;每家企业平均投资额约680万美元,这还不包括企业在中国市场赚取的利润再投资。从地域分布看,这些企业主要集中在长三角、珠三角和京津冀三大城市群,形成了外资对中国经济的三足鼎立布局。

值得注意的是,近3年我国存量外资企业数量呈逐年上升态势,越来越多的外资企业选择“深耕中国”而非“浅尝辄止”。2025年,超过8000家外资企业增加了对华投资,同比增长超过10%;2026年1至4月,又有3000余家外资企业追加投资。这些数据表明,中国市场的长期吸引力依然强劲。

二、结构性亮点:高技术产业成为外资“心头好”

如果只看整体数据,可能会得出“外资撤退”的误判。但当我们深入分析外资结构时,会发现另一番景象:传统制造业外资确实在收缩,但高技术产业正在强势崛起。

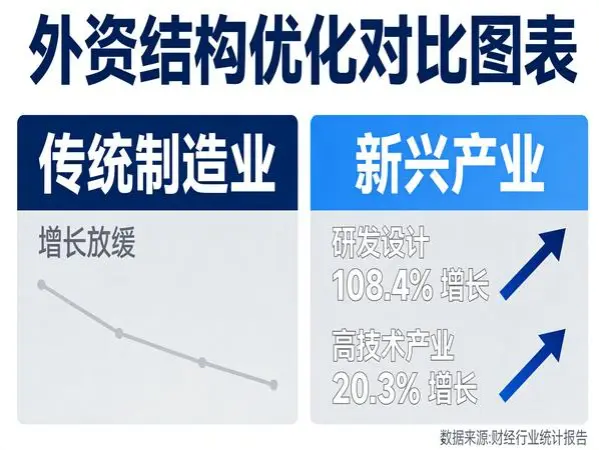

2026年1至4月,全国实际使用外资2876.9亿元人民币,同比下降10.3%。这个数字看似不乐观,但拆分结构后会发现玄机。真正令人眼前一亮的是高技术产业的表现:

- 研发设计领域:实际使用外资同比增长108.4%,翻了一倍多

- 计算机制造领域:同比增长22.9%

- 电子通信领域:同比增长20.2%

- 整体高技术产业:同比增长20.3%

三个细分领域均保持20%以上的增速,这在当前复杂的国际环境下显得尤为珍贵。研发设计领域108.4%的增速更是惊艳,说明外资正在将更多研发中心、创新中心搬到中国。

这种结构性变化反映出一个大趋势:外资对华投资正从“成本驱动”转向“创新驱动”。过去,外资来华主要看中的是廉价劳动力和优惠政策;如今,他们看中的是中国的工程师红利、完整的产业链配套和庞大的消费市场。

三、深层逻辑:外资为何持续加码中国

面对部分外资撤离的噪音,我们必须冷静分析:真正撤离的是什么企业?留下来的又是什么企业?

撤离的,主要是低端制造业和出口导向型加工贸易企业。 随着中国劳动力成本上升、环保要求趋严,一些劳动密集型产业确实在向东南亚、非洲转移。这是全球产业分工的正常规律,不应以“爱国情怀”绑架市场选择。

留下来的和新增的,主要是高技术产业和面向中国市场的企业。 这些企业选择中国的逻辑很清晰:

第一,中国是全球第二大经济体,拥有14亿人口的超级市场。 任何一家有雄心的跨国公司,都无法忽视这个市场。即使面临贸易摩擦,他们也更倾向于“在中国,为中国”的本土化策略。

第二,中国拥有全球最完整的工业体系和产业链配套。 以电子信息产业链为例,从芯片设计、晶圆制造到封装测试,再到终端组装,中国拥有全球最完整的产业链。这种配套能力是其他国家短期难以复制的。

第三,中国的工程师红利正在释放。 每年超过1000万大学毕业生,其中大量理工科人才,为企业提供了充足的研发人才储备。对比欧美日的用工成本,这个优势依然明显。

第四,政策环境持续优化。 近年来,中国在知识产权保护、市场准入、公平竞争等方面不断发力。2025年版外商投资准入负面清单持续缩减,制造业领域基本实现全面开放。

四、挑战与机遇:外资大潮下的冷思考

外资持续涌入中国,固然值得欣喜,但我们也要清醒看到面临的挑战。

第一,地缘政治风险不可忽视。 中美战略博弈持续,美国对华技术封锁不断升级,部分外资企业在对华投资时面临本国政府的审查压力。这种压力在半导体、人工智能、量子计算等敏感领域尤为明显。

第二,产业链供应链安全成为新焦点。 疫情期间暴露的供应链脆弱性,让各国政府和企业都开始强调“供应链韧性”。部分外资企业在“China+1”策略下,将部分产能分散到其他国家。这种分散化趋势值得警惕。

第三,成本优势逐渐弱化。 中国商务成本上涨是不可逆的趋势,土地、租金、人工等要素成本持续上升,对传统制造业外资的吸引力下降。

但挑战背后是更大的机遇。高技术产业的崛起,正在重塑中国利用外资的结构和质量。 当外资从“卖产品”转向“卖技术”,从“雇佣工人”转向“培养工程师”,这种升级带来的长期价值,远超简单的数字增长。

五、挑战与机遇:外资大潮下的冷思考

外资持续涌入中国,固然值得欣喜,但我们也要清醒看到面临的挑战。

第一,地缘政治风险不可忽视。 中美战略博弈持续,美国对华技术封锁不断升级,部分外资企业在对华投资时面临本国政府的审查压力。这种压力在半导体、人工智能、量子计算等敏感领域尤为明显。近年来,美国先后出台多项法案限制对华投资,部分欧洲国家也跟风效仿,这种政治化的投资审查正在扭曲正常的资本流动。

第二,产业链供应链安全成为新焦点。 疫情期间暴露的供应链脆弱性,让各国政府和企业都开始强调“供应链韧性”。部分外资企业在“China+1”策略下,将部分产能分散到越南、印度、墨西哥等国家。这种分散化趋势虽然目前规模有限,但趋势值得警惕。全球产业链正在经历重构,中国需要在这场重构中占据有利位置。

第三,成本优势逐渐弱化。 中国商务成本上涨是不可逆的趋势,土地、租金、人工等要素成本持续上升,对传统制造业外资的吸引力下降。以深圳为例,近年来制造业工人平均工资已经超过8000元/月,是东南亚国家的3-4倍。这种成本差距正在改变全球制造业的竞争格局。

但挑战背后是更大的机遇。高技术产业的崛起,正在重塑中国利用外资的结构和质量。 当外资从“卖产品”转向“卖技术”,从“雇佣工人”转向“培养工程师”,这种升级带来的长期价值,远超简单的数字增长。

六、具体案例:外资在华研发投资的新动向

如果说数据还有些抽象,那我们来看几个具体案例,感受外资在华研发投资的真实温度。

苹果中国研发中心。 苹果公司在上海、深圳等地建立了大规模的研发中心,雇佣数千名工程师从事软件、硬件研发工作。这些研发中心不仅服务中国市场,更成为苹果全球研发体系的重要组成部分。

特斯拉上海工厂。 特斯拉上海超级工厂不仅是生产制造中心,更是特斯拉全球创新的重要引擎。从上海工厂下线的Model Y,性能参数与加州工厂一致,但成本控制更优,充分证明了“中国制造”的创新实力。

德国化工巨头在华扩产。 巴斯夫、拜耳、赢创等德国化工企业近年来持续加码中国,在华投资建设研发中心和生产设施。巴斯夫湛江一体化基地项目投资额超过百亿欧元,是德国企业有史以来最大的海外投资项目。

日韩电子企业深耕中国。 三星、SK海力士、LG等韩资企业,索尼、松下、日立等日资企业,虽然在终端消费市场有所收缩,但在核心零部件和高端制造领域持续深耕中国。这些企业看中的正是中国完整的产业链配套和庞大的市场需求。

七、展望与建议:抓住外资升级的窗口期

展望未来,中国利用外资正进入高质量发展新阶段。这个阶段的特征是:

规模稳中有进,质量显著提升。 传统制造业外资可能继续收缩,但高技术服务业、研发中心、新兴产业的外资将持续涌入。服务业利用外资占比有望突破50%,成为新的增长极。

投资主体更加多元。 过去以欧美日韩企业为主,未来东南亚、中东、拉美等新兴经济体的投资将增加。“一带一路”沿线国家对华投资快速增长,正在成为新的外资来源。

投资方式更加多样。 从绿地投资到并购投资,从合资合作到独资运营,外资进入方式更加灵活多元。QFLP(合格境外有限合伙人)和QDLP(合格境内有限合伙人)试点扩大,为外资进入提供更多渠道。

区域布局更加均衡。 随着中西部基础设施改善和产业转移,中西部省份的外资吸引力正在提升。成渝地区双城经济圈、武汉城市圈、郑州航空港等中西部重点区域,正在成为外资新的布局热点。

对于关注中国经济的投资者而言,外资数据是一面镜子,映照出中国经济在全球产业分工中的位置变化。总量数据的波动无需过度解读,结构性变化更值得关注。当高技术产业成为外资新宠,当研发中心取代代工厂成为中国新标签,中国经济的含金量正在悄然提升。

这场外资结构的大调整,既是挑战,更是机遇。关键在于,我们能否抓住这轮产业升级的窗口期,在全球创新版图中占据更有利的位置。对于普通投资者而言,理解这种结构性变化,有助于更好地把握中国经济转型期的投资方向和政策红利。

数据来源:

- 商务部《2026年1-4月全国吸收外资情况》

- 新华社2026年5月23日电

- 《中国外商投资报告2026》

声明: 本文内容仅供参考,不构成任何投资建议。投资有风险,决策需谨慎。

发表回复