美股收盘:纳指标普再创新高,道指小幅收跌

25日美股收盘涨跌不一,市场呈现明显的板块分化特征。标普500指数收报7165.08点,涨幅0.80%,时隔一个交易日再创收盘历史新高;纳斯达克综合指数收报24836.60点,涨幅1.63%,同样再创历史新高;道琼斯工业平均指数收报49230.71点,跌幅0.16%。

本周来看,纳指累计上涨1.50%,标普500指数累计上涨0.55%,道指则累计下跌0.44%。科技股表现显著优于传统蓝筹股,市场风格偏向成长。

欧洲市场当日表现偏弱。欧洲斯托克50指数收跌0.19%,英国富时100指数下跌0.75%。地缘政治紧张局势有所缓和,但经济增速放缓的担忧仍在影响欧洲股市表现。

英特尔财报引爆市场:AI需求推动业绩超预期

25日美股市场的最大亮点无疑是芯片巨头英特尔的财报表现。英特尔在美股盘前发布了2026财年第一季度财报,业绩全线超出市场预期。

财报数据显示,英特尔第一季度实现营收136亿美元,同比增长7%,大幅超出市场普遍预期的124.2亿美元;非通用会计准则(Non-GAAP)每股收益为0.29美元,同比增长123%,远超市场预期的0.01美元。毛利率提升至39.4%,同比改善2.5个百分点。

更为关键的是业务结构的变化。数据中心与AI业务(DCAI)当季营收达51亿美元,同比增长22%,成为整体增长的最大驱动力。英特尔管理层透露,AI相关芯片需求呈现”前所未有”的增长态势,AI驱动业务已占总营收的60%,同比增长40%。

受财报超预期提振,英特尔股价在盘前交易中一度大涨超过30%,最终收涨24%,创1987年10月以来最佳单日表现。今年以来,英特尔股价累计涨幅已超过80%,成为科技股中表现最抢眼的标的之一。

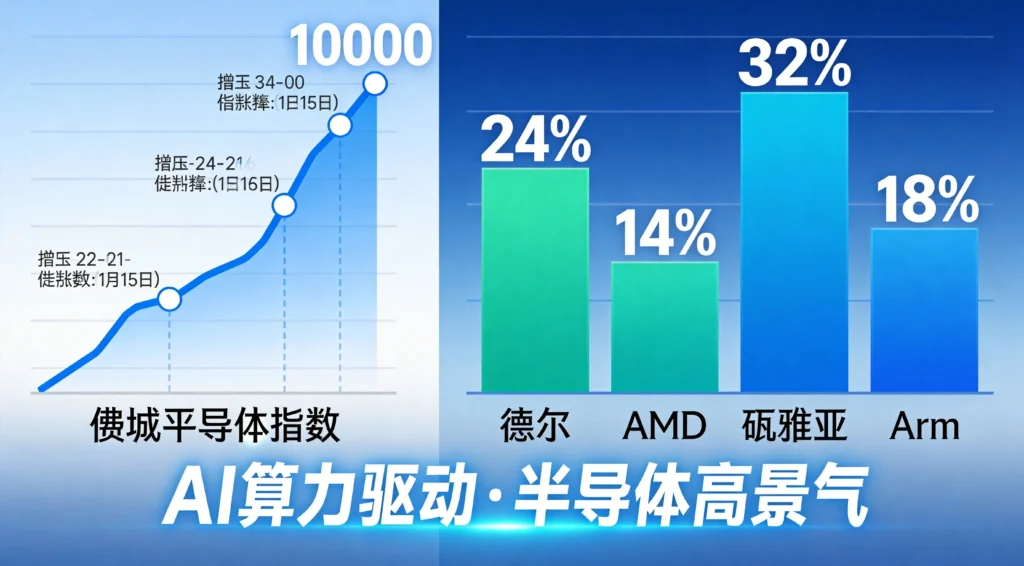

费城半导体指数连涨18天:AI算力产业链高景气

英特尔的大涨带动了整个半导体板块的做多热情。费城半导体指数25日大涨4.32%,创纪录实现18连涨,本周累计涨幅达10.02%,指数点位已突破10000点大关,创下32年历史上最长的连涨纪录。

不只是英特尔,整个半导体产业链近期都在享受AI红利。超威半导体(AMD)股价当日大涨14%,Arm控股涨8%,英伟达收盘创历史新高,涨4.3%至208.26美元。

从宏观层面来看,全球科技巨头在AI基础设施上的资本开支正在持续攀升。数据显示,微软单季资本支出达375亿美元,同比增长66%;Meta、谷歌、亚马逊等科技巨头的AI投入同样保持高速增长态势。多家机构预计,2026年全球AI基础设施资本支出规模将超过7000亿美元,这为半导体产业链提供了坚实的需求支撑。

AI算力格局重塑:CPU价值获重新定义

英特尔此轮业绩爆发的背后,是AI算力需求格局的深刻变化。过去几年,市场焦点主要集中在GPU的模型训练能力上,但随着AI应用落地加速,行业重心正从训练向推理和智能体部署转型。

英特尔首席执行官陈立武在财报电话会上表示:”过去几年,关于高性能计算的故事几乎完全围绕GPU和其他加速器。但最近几个月,我们已经看到明确的迹象表明,CPU正在重新确立其作为AI时代不可或缺的基础的地位。CPU现在扮演着整个AI堆栈的编排层和关键控制平面的角色。”

这种转变意味着,在推理和智能体等应用场景中,CPU承担着任务编排、逻辑调度、工具调用等核心工作,其价值被市场重新认知。英特尔至强6系列处理器被选为英伟达DGX Rubin NVL8系统的主机CPU,进一步巩固了其在AI基础设施中的核心地位。

多家机构认为,随着AI从云端训练向边缘推理扩展,计算负载将呈现多元化特征,CPU与GPU的配比正从1:8向1:4靠拢,服务器CPU需求出现结构性增长。这种趋势为英特尔等通用计算芯片厂商提供了新的增长机遇。

台积电德州仪器业绩亮眼:半导体全产业链景气

英特尔并非孤例,近期全球半导体龙头企业的业绩普遍表现强劲。

晶圆代工龙头台积电此前发布的一季报显示,公司第一季度净利润同比暴涨58%,达到182亿美元;3nm/5nm等先进制程营收占比高达74%,AI相关需求被描述为”非常强劲”。存储芯片龙头SK海力士第一季度营业利润率达到72%,创下公司历史最高纪录;DRAM平均售价较去年第四季度上涨约60%。

模拟芯片龙头德州仪器第一季度营收48.3亿美元,同比增长19%,超出市场预期7%;其数据中心业务营收单季猛增90%,财报后股价大涨11%。

“做多半导体”已成为当前全球市场最热门的交易方向之一。美银最新调查显示,半导体板块获得机构投资者的广泛青睐,多家机构预计AI相关需求激增将推动板块进一步上涨。

风险因素:地缘扰动与估值压力

在半导体板块持续走高的同时,部分风险因素也值得关注。

地缘政治方面,中东地区紧张局势影响了部分半导体关键材料的供应。氦气、光刻胶关键溶剂PGMEA等材料的供应出现扰动,价格出现不同程度上涨。芯片制造中部分关键材料尚无替代品,这可能对三星、SK海力士等厂商的生产成本形成压力。

估值方面,费城半导体指数连续大涨后,板块整体估值已处于历史高位。部分机构投资者开始担忧,若AI算力需求不及预期,或者产能扩张速度快于需求增长,高估值可能面临回调压力。

综合来看,半导体板块的高景气具备坚实的产业逻辑支撑,但在连续大涨后短期波动可能加大。投资者需要密切关注AI应用落地进展、巨头资本开支变化以及地缘局势演变等因素,理性看待板块的高弹性特征。

数据来源:

- 英特尔公司官方财报

- 纳斯达克交易所行情数据

- 费城半导体指数(SOX)官方数据

- 华尔街见闻、彭博社等金融信息平台