正文

一、政策重磅落地:基金薪酬改革全面深化

基金行业薪酬制度改革迈出关键一步。 中国证券投资基金业协会近日修订发布《证券公司建立稳健薪酬制度指引》,从薪酬结构、考核机制、长期激励、监督管理等多个维度对证券公司薪酬制度提出全新要求。这一政策的核心目标,是将基金管理人的利益与投资者利益真正绑定,改变过去”旱涝保收”的管理费模式。

本次修订有几大亮点值得关注。首先,薪酬追索扣回制度首次明确适用于离职及退休人员。这意味着,即使基金经理已经离职或退休,如果其在任期内存在不当行为导致基金业绩大幅亏损,公司仍有权追回已发放的薪酬。这一条款填补了此前制度的重要空白。

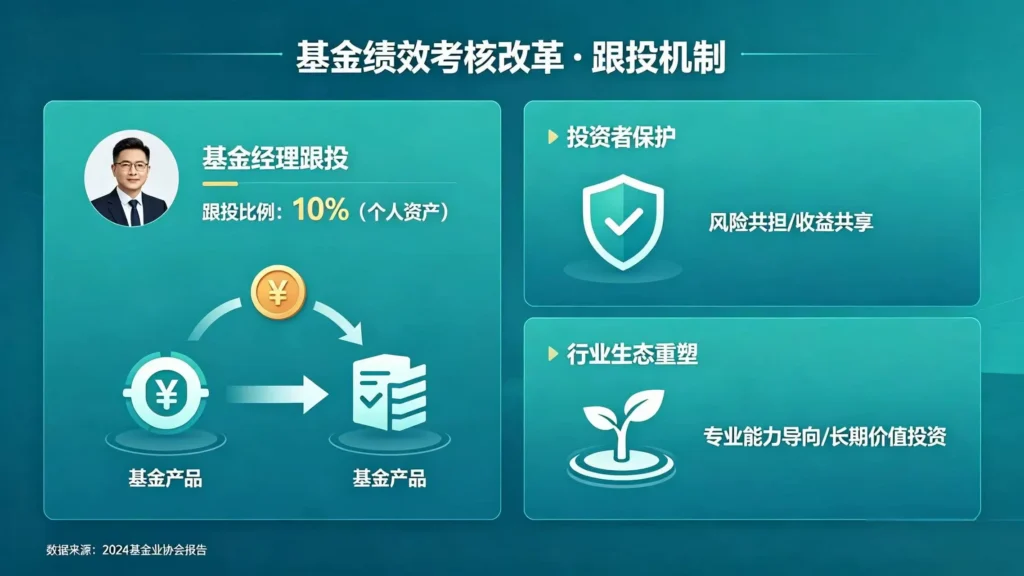

其次,基金经理强制跟投比例大幅提升。根据新规,基金经理需将年度绩效薪酬的40%用于强制跟投本公司管理的基金,且持有期不少于两年。这一比例较此前有显著提升,意味着基金经理的个人财富将与基金业绩高度绑定。

第三,新增长周期考核要求。对高管及核心骨干的考核应包括3年及以上的长期指标,薪酬递延支付起始年不早于绩效薪酬归属年度往后的第二年。这些规定旨在引导基金经理关注长期业绩,而非短期排名。

二、改革背景:基金行业痼疾呼唤制度变革

理解本次改革,需要回顾基金行业长期存在的结构性问题。 多年来,”基金赚钱、基民不赚钱”成为行业痛点。投资者发现,尽管自己持有的基金可能亏损严重,但基金经理和管理公司却依然收取高额管理费,业绩与薪酬脱节现象严重。

以2022年为例,尽管A股市场大幅调整,多数权益类基金出现亏损,但基金行业管理费收入依然可观。这种”旱涝保收”的模式引发投资者广泛质疑,也倒逼监管层面加快改革步伐。

更为严重的是,部分基金经理为追求短期排名,采取激进的投资策略,甚至存在老鼠仓等违法违规行为。这些行为虽然可能带来短期业绩爆发,但最终损害的是投资者的长期利益。

本次薪酬改革,正是监管层针对这些痼疾开出的”药方”。通过将薪酬与投资者盈亏绑定,引导基金经理真正关注投资者的实际回报,而非单纯追求规模和排名。

三、核心条款解析:40%强制跟投意味着什么

基金经理强制跟投比例升至40%,是本次改革最具争议性的条款之一。 这一规定意味着,基金经理每年绩效薪酬的近一半必须投入到自己管理的基金中,且需锁定至少两年。

从正面效应看,这一机制将基金经理的个人利益与基金持有人利益深度绑定。当基金经理自己的财富也在基金中时,其投资决策必然更加审慎,风险控制意识也会显著增强。”用脚投票”式的高位发行、低位止损行为将得到有效遏制。

以一位年薪500万元的明星基金经理为例,按照40%的强制跟投比例,其每年需投入200万元购买本公司基金,两年锁定期满后才能赎回。这意味着其个人资产将长期暴露在市场风险中,投资行为必然更加稳健。

然而,这一政策也引发部分业内人士担忧。一方面,高比例跟投可能加剧人才流失。部分中小基金公司的明星基金经理可能因无力承担高额跟投而选择离职,转向私募等约束较少的领域。另一方面,过度的跟投要求可能影响优秀人才进入基金行业的积极性,从长远看不利于行业发展。

四、追索扣回:从”纸老虎”到”真牙齿”

薪酬追索扣回制度并非新鲜事物,但此前执行效果并不理想。 多家基金公司此前已建立追索扣回机制,但实际执行的案例寥寥,被市场讥讽为”纸老虎”条款。

本次政策修订,明确将追索扣回制度适用于离职及退休人员,并细化了触发条件和执行程序。根据新规,以下情形将触发追索扣回:基金产品出现重大亏损且持续下滑超过一定期限;基金经理存在违反职业道德、损害投资者利益的行为;基金业绩大幅偏离业绩比较基准且无法合理解释。

值得注意的是,追索扣回的范围不仅包括已发放的绩效薪酬,还可能包括部分基本工资。这一力度远超此前,对于基金经理而言具有较强的约束力。

业内资深人士分析,追索扣回制度的关键在于执行。如果监管层能够真正做到”有法必依、执法必严”,这一制度将成为悬在基金经理头上的”达摩克利斯之剑”,有效遏制短期行为和道德风险。

五、长期考核:引导基金经理”看长做长”

本次改革的另一大亮点是强化长期考核导向。 新规要求,对高管及核心骨干的绩效考核应包括3年及以上的长期指标,薪酬递延支付起始年不早于绩效薪酬归属年度往后的第二年。

长期以来,基金行业的考核机制过度偏重短期业绩。许多基金经理为追求年度排名,采取激进策略,甚至存在”抱团取暖”等行为。这种短期导向不仅损害投资者利益,也加剧了市场波动。

新规要求将三年期、五年期业绩纳入考核体系,并赋予较高权重。这意味着,基金经理的投资行为将更加注重长期价值挖掘,而非短期博弈。从行业实践看,那些真正为投资者创造长期回报的基金经理,将获得更多认可和激励。

薪酬递延支付机制同样重要。根据新规,绩效薪酬的相当部分将递延至未来几年发放,期间如果基金业绩出现大幅下滑,已发放的薪酬可能被追回。这种”后付款”模式将有效抑制短期行为。

六、行业影响:从”规模为王”到”业绩为王”

本次薪酬改革将对基金行业生态产生深远影响。 首先,行业竞争格局可能重塑。那些真正具备长期投资能力、能够为投资者创造稳定回报的基金公司,将获得更多资金青睐;而依赖短期业绩爆发、营销驱动的基金公司可能面临压力。

其次,基金经理的考核评价体系将发生根本变化。短期排名的重要性下降,长期业绩、风险控制、投资者体验等指标将获得更多权重。基金经理的职业发展路径也将调整,”明星基金经理”的光环将更多来自长期业绩而非短期排名。

第三,基金销售模式可能转型。当前”赎旧买新”、追涨杀跌的销售模式将与新政策导向产生冲突。渠道和代销机构需要重新思考销售策略,从单纯追求销量转向关注投资者实际回报。

对普通投资者而言,这些变化意味着什么?最直接的影响是,基金产品设计和投资策略可能更加注重风险控制。基金经理在决策时将更多考虑下行风险,而非单纯追求收益最大化。

七、投资者保护:改革的核心落脚点

投资者保护是本次薪酬改革的根本出发点。 基金行业存在的根本价值,是代客理财、普惠金融。如果基金业绩与投资者回报脱节,基金行业就失去了存在的意义。

新规的多项条款都指向这一核心目标。强制跟投让基金经理”同舟共济”;追索扣回让”跑路”不再可能;长期考核让”短视”行为无利可图。这些机制共同构成了一套激励相容的制度框架,旨在让基金经理真正站在投资者一边。

然而,政策效果还有待实践检验。投资者在选择基金时,仍需关注以下几点:

第一,关注基金经理的跟投情况。虽然强制跟投是政策要求,但基金经理自愿跟投的金额和频率也是重要的参考指标。那些用自有资金大额跟投的基金经理,往往对自己的投资能力更有信心。

第二,考察基金的长期业绩。短期排名可能存在运气成分,三年、五年甚至更长周期的业绩才能真正反映基金经理的能力。

第三,了解基金公司的考核机制。不同基金公司的考核体系存在差异,那些真正以长期业绩为导向的公司,更可能为投资者创造价值。

八、理性看待:改革成效需要时间检验

任何政策改革都需要在实践中不断完善。 本次薪酬改革力度空前,但能否真正改变行业痼疾,还需要时间检验。

部分业内人士指出,当前A股市场的制度环境对长期投资存在一定制约。散户占比较高、市场波动较大、对冲工具不足等因素,都可能影响基金经理的投资行为。单纯依靠薪酬改革难以解决所有问题,还需要配套制度的完善。

对于普通投资者而言,不应将基金盈利的希望完全寄托于政策改革。基金投资的基本原则——长期持有、分散配置、风险控制——在任何时代都适用。政策改革是锦上添花,而非雪中送炭。

展望未来,基金行业薪酬改革的大方向已经明确。监管层将继续完善相关制度,推动基金管理人与投资者利益绑定真正落地。作为投资者,我们既要看到改革带来的希望,也要保持理性,在市场波动中坚持正确的投资理念。

相关财经文章

- 创业板创新高后如何布局?低风险理财与指数基金配置指南 — 基金入门与配置策略

- 一季度GDP同比增长5%:经济实现”十五五”开门红 — 宏观政策环境分析

- 创业板指创11年新高背后:业绩与政策共振下的投资机遇 — 市场走势与投资机会

免责声明:本文仅供参考,不构成投资建议。投资有风险,入市需谨慎。

发表回复