“央行这次没挤牙膏。”这是不少金融圈人士在看到5月16日LPR数据后的第一反应。

自2019年我国实行LPR报价改革以来,历次调整多为5个或10个基点的”小碎步”挪动。25个基点的降幅,不仅刷新了今年的记录,更是LPR改革以来的最大单次调整。这意味着什么?央行这次,究竟在下一盘什么棋?

一、”一步到位”背后的政策意图

要读懂这次降息,先得弄清楚LPR是什么。贷款市场报价利率(LPR),简单来说就是银行给企业、个人发放贷款的”定价锚”。1年期LPR主要影响企业短期贷款,5年期以上LPR则直接关系到购房者的房贷利率。

这次降息力度之所以让市场意外,在于央行一次性打出了”25基点”的大牌。有机构分析师直言:”这不是常规操作,更像是一次定向刺激。”

回顾央行此前的表态,不难发现这次降息早有铺垫。央行行长潘功胜曾明确表示,要通过降准、降息、降LPR一系列组合拳支持实体经济。在5月上旬,央行已下调政策利率0.1个百分点,并同步下调各类结构性货币政策工具利率0.25个百分点。5月16日的LPR”官宣”,只是这波组合拳的最后一击。

央行在5月16日发布的2026年第一季度中国货币政策执行报告中特别强调,要持续深化明示企业贷款综合融资成本工作,疏通货币政策传导渠道。这说明,央行此番大动作的核心目的,是将流动性切实传导至实体经济的毛细血管,而非在金融体系内空转。

二、三重压力下的”逆向选择”

在全球主要央行普遍收紧货币政策的大背景下,中国央行选择降息,乍看之下有些”不合群”。但仔细分析,这一选择背后有着清醒的考量。

第一重压力:消费疲软,内需不足。 4月份全国居民消费价格指数同比涨幅仅为3.8%,虽然数字看起来不低,但剔除基数效应后,消费意愿并不强劲。降息,本质上是让钱”变毛”,倒逼大家减少储蓄、增加消费。

第二重压力:房地产市场仍需呵护。 尽管部分核心城市出现回暖迹象,但房地产市场的整体复苏仍不稳固。降低购房成本,是激活成交量、稳定市场预期的关键一招。

第三重压力:稳就业、稳企业。 实体经济尤其是中小微企业,面临订单不足、成本高企的双重挤压。1年期LPR的下调,直接降低了企业的融资成本,对挣扎在生死线上的中小企业主来说,可能就是能否撑过这个淡季的关键。

与此同时,央行还调降了外汇风险准备金率,意在减缓人民币升值速度,保护出口竞争力。这套”降息+稳汇率”的组合拳,显示出央行在多重目标间寻求平衡的良苦用心。

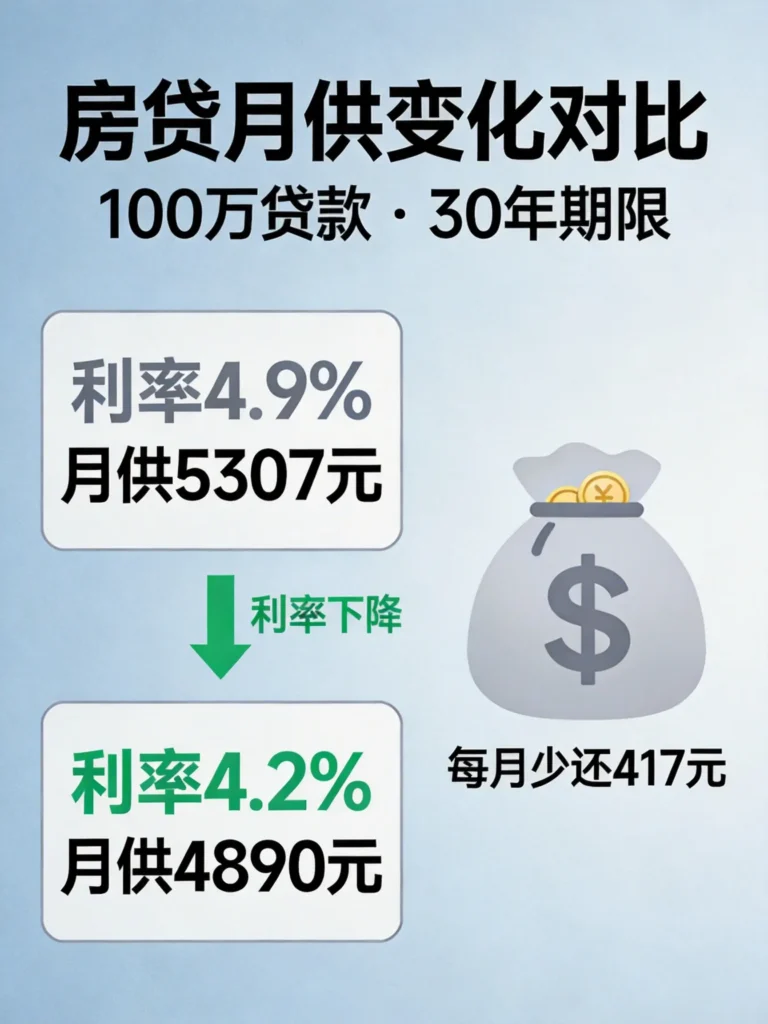

三、算笔账:你的钱袋子能省多少?

对于背负房贷的普通人来说,最关心的还是这次降息能带来多少实惠。

以一笔100万元、期限30年、采用等额本息还款方式的商业房贷为例:LPR下调25个基点后,每月大约能少还140多元。一年下来就是1600多元,三十年累计能省下超过5万元。

不要小看这每月140元的”小钱”。对于月收入几千元的工薪阶层来说,这可能是孩子一学期的课外班费用,也可能是全家人一个月的水电煤开支。省下来的钱,可以用来消费,也可以用来储备,某种程度上说,这是央行通过货币政策向老百姓”发红包”。

对于正在考虑买房的人来说,当前房贷利率的持续走低,是一个值得重视的入市信号。以300万元商业贷款、30年期限计算,利率每下降25个基点,月供能减少400多元,三十年累计节省超过15万元。这笔账一算,购房时机是否合适,想必每个人心里都有数。

四、资本市场反应:银行承压,科技起舞

LPR猛降的消息传到资本市场,立刻引发了连锁反应。

首当其冲的是银行板块。息差收窄的压力,让银行股短期承压。但硬币的另一面是:降低实体经济的融资成本,虽然让银行”让利”,却有利于整个金融体系的长期健康发展。用短期阵痛换取长期健康,这笔账其实不亏。

更有意思的是科技板块的反应。市场上流传的一个观点是:降息带来的流动性宽松,将为科技股、尤其是芯片、AI等高估值资产带来想象空间。”水多了,总要往高的地方流”——这是不少投资人对这轮降息的期待。

不过,需要提醒的是,预期归预期。投资市场从来不是简单的因果关系,降息利好科技股的前提是流动性确实能传导到相关板块,以及市场风险偏好保持稳定。如果全球经济出现超预期波动,再宽松的货币政策也难以阻挡风险资产的回调。

五、全球央行分化:中国的”逆向操作”意味着什么?

把这轮降息放到全球背景下观察,会发现一个有趣的现象:美联储按兵不动,日本央行骑虎难下,欧洲央行犹豫不决,唯独中国央行选择了降息。

这种分化背后,是各国经济周期的错位。美国通胀仍处高位,降息空间受限;日本则在通胀与增长之间艰难平衡;欧洲面临能源危机的后遗症。而中国经济目前的主要矛盾是需求不足,需要通过宽松货币政策来刺激。

中国央行的这次”逆向选择”,至少释放了两个信号:

第一,中国经济的政策工具箱依然充足。 面对下行压力,有足够的政策空间来应对,不必亦步亦趋跟随其他国家的节奏。

第二,管理层”拼经济”的决心很坚定。 在全球经济增长乏力、地缘政治冲突加剧的背景下,中国选择主动作为,通过积极的货币政策为经济注入活力。

六、对普通人的启示:钱往哪儿放?

面对这轮降息,普通人最实际的问题是:我的钱该怎么安排?

对于有房贷的朋友, 如果你的房贷是按LPR定价的浮动利率,那么恭喜你,降息的福利会逐步传导到你的月供上。建议持续关注银行的通知,确保在第一个重新定价日(通常为次年1月1日或贷款发放日)后享受到新的利率。

对于打算存钱的朋友, 降息意味着存款利率可能进一步下调。如果资金长期不用,可以考虑配置一些中期国债或大额存单,提前锁定相对较高的利率。

对于想投资的朋友, 降息对股市整体利好,但并不意味着所有板块都值得追高。建议关注直接受益于融资成本下降的板块,如制造业、消费类企业;同时保持警惕,避免盲目追涨高估值科技股。

对于想买房子但还在犹豫的朋友, 当前确实是近年来较好的购房时机。房贷利率持续走低,购房成本不断下降。但买房毕竟是大事,还是要综合考虑自身收入稳定性、房价走势、城市发展等因素,不宜因为利率下调就冲动决策。

结语

这轮LPR”一步到位”式降息,表面上是一次利率调整,深层来看却是货币政策服务稳增长大局的主动作为。在全球经济充满不确定性的当下,中国央行的这步棋,既体现了政策的灵活性,也彰显了”以我为主”的战略定力。

至于这盘大棋的后续走势如何,我们拭目以待。但有一点可以确定:对于普通人来说,理解这些政策信号,学会在利率变动中保护好自己的钱袋子,是一件值得认真对待的事情。

本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。

发表回复