2026年5月22日,中国人民银行发布重要公告:将于5月25日以固定数量、利率招标、多重价位中标方式开展6000亿元1年期MLF操作。这一操作看似常规的流动性管理工具,却因为几个关键数字的变化,引发市场广泛关注——5月到期MLF规模为5000亿元,这意味着本次操作净投放1000亿元。更值得关注的是,就在上月,央行还处于缩量2000亿元的操作状态,这种从”收水”到”放水”的快速切换,释放了怎样的政策信号?

一、MLF是什么?为什么市场如此关注

要理解这次操作的深层含义,首先需要搞清楚MLF到底是什么。MLF全称中期借贷便利(Medium-term Lending Facility),你可以简单理解为央行向商业银行发放的”中期贷款”。商业银行把手里的国债、票据等抵押给央行,换取资金用于放贷,整个过程中央行扮演着”最后贷款人”的角色。

MLF之所以重要,是因为它直接影响银行体系的资金成本和可贷资金规模。当央行降低MLF操作力度、回收流动性时,商业银行的资金成本会上升,进而传导到实体经济的贷款利率;反之,当央行加大MLF投放、释放流动性时,银行的资金成本下降,企业和个人的融资成本也会随之下调。从这个角度看,MLF可以被视为货币政策传导的重要桥梁。

本次6000亿元的操作规模,创下了近期新高。更关键的是,5月份到期的MLF只有5000亿元,央行选择在这个时点超额投放1000亿元,结束了此前连续缩量的态势。这种”加量续作”的操作方式,向市场传递了明确的信号:货币政策在经历了短暂的观察期后,正在重新向宽松方向调整。

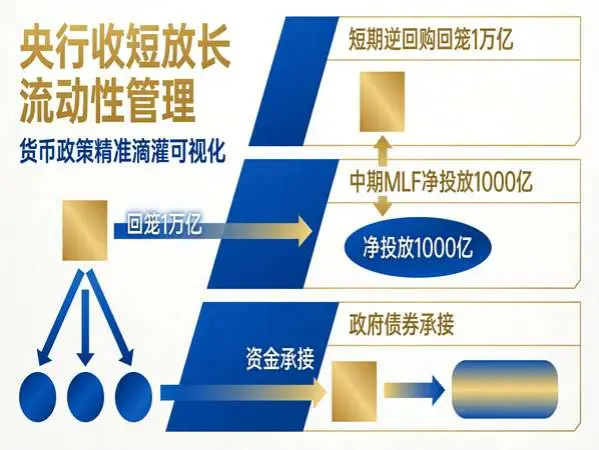

二、从”收短放长”到精准滴灌:流动性管理的艺术

东方金诚首席宏观分析师王青对此进行了详细解读。他指出,5月MLF操作呈现出”收短放长”的鲜明特征。这里的”收短”,指的是央行在5月上旬通过买断式逆回购大幅回笼了约1万亿元的短期闲置资金;而”放长”,则是本次MLF净投放1000亿元的中长期资金。

为什么要这样做?王青分析认为,这种操作策略背后有多重考量。首先,当前银行间市场资金面整体处于偏松状态,隔夜资金利率等主要市场利率持续处于较低水平,甚至出现过度偏离政策利率的情况。这种”资金便宜到泛滥”的状态,如果持续下去,可能会诱发金融机构加杠杆套利的行为——用低价借来的资金去购买更高收益的资产,赚取利差收益,这不利于金融市场的稳定运行。

其次,”放长”的目的是满足金融机构对中长期资金的需求。5月中下旬以来,政府债券发行速度明显加快,特别是5月22日财政部正式启动今年首期中央金融机构注资特别国债发行工作,这些都需要大量中长期资金承接。通过MLF投放,银行获得了稳定的1年期资金来源,能够更好地匹配资产端的中长期限配置需求,支持信贷投放和政府债券顺利发行。

这种”收短放长”的操作,本质上是一种精准滴灌式的流动性管理——既防止资金在金融体系内空转,又确保实体经济能够得到充足的中长期资金支持。对于普通投资者来说,理解这一点很重要:央行并非简单地”放水”或”收水”,而是在不同期限、不同层次上进行精细化调节,以实现货币政策传导效率的最大化。

三、货币财政协同:政策组合拳的深意

本次MLF操作还有一个重要背景——财政部同日正式启动了今年首期中央金融机构注资特别国债发行工作。这意味着本月的流动性投放,不仅仅是央行一家的事情,而是货币、财政政策协同发力的体现。

回顾近年来的政策实践,货币与财政的协调配合越来越紧密。当政府需要加大投资、稳定经济时,财政部门发行债券募集资金,货币部门则通过各种工具向银行体系注入流动性,确保有足够的资金承接这些债券。这种”财政发债、货币配合”的模式,既能满足政府融资需求,又不会对市场造成流动性冲击。

从更宏观的视角看,本次MLF加量操作体现了货币政策”支持实体经济”的坚定立场。在当前经济复苏的关键时期,企业部门需要更多、更低成本的资金来扩大生产、投资新项目;居民消费和购房需求也需要通过信贷来满足。央行通过MLF向银行体系注入流动性,最终目的是降低全社会的融资成本,为经济复苏创造良好的货币金融环境。

四、对普通人的实际影响:你的钱包会发生什么变化

说了这么多宏观政策,普通投资者最关心的问题可能是:这次MLF操作会影响我的钱袋子吗?

从传导链条来看,MLF操作对普通人的影响是间接但确实存在的。当银行获得更充足、更低成本的资金后,其向外发放贷款的意愿和能力都会增强。这意味着企业更容易获得贷款来扩大经营、招聘员工;个人申请房贷、消费贷的审批速度可能加快,利率也可能更加优惠。

对于已经在还房贷的人来说,MLF利率的变动是一个重要参考。虽然MLF利率并不直接等于房贷利率,但它会影响LPR(贷款市场报价利率)的走势,进而影响存量房贷的月供。如果未来LPR下调,意味着房贷利息支出可能减少,每个月可支配收入相应增加。

对于手持现金或配置固定收益类资产的投资者,流动性宽松的环境通常意味着货币基金、银行理财等现金管理类产品的收益率会有所下降。这是因为当市场资金充裕时,资金的价格——也就是利率——会自然走低。投资者可能需要适当调整资产配置,寻找收益率稍高但风险可控的投资品种。

当然,这些影响都需要一段时间才能传导到普通人生活的方方面面。政策效果的显现往往有时滞,不会立竿见影。与其过度关注每日的政策变动,不如把重心放在提升自身理财能力、合理规划收支结构这些长期有意义的事情上。

五、市场影响几何:哪些板块将受益

虽然本篇文章不会推荐具体投资标的,但可以客观分析流动性宽松对不同市场板块的潜在影响。

银行板块是最直接的受益者。获得大量低成本中期资金后,银行的负债端压力减轻,有更大的空间去拓展资产业务、增厚利润。特别是那些零售业务基础扎实、资产质量稳健的银行,可能在这轮流动性宽松中表现更为突出。

券商板块同样值得关注。充裕的流动性往往伴随着市场活跃度的提升,交易量的放大直接利好券商的经纪业务和财富管理业务。同时,融资需求的增加也会推动券商投行和资本中介业务的增长。

对于科技成长板块,流动性宽松提供了估值支撑。当市场资金充裕时,投资者风险偏好往往会提升,更愿意给予成长性企业更高的估值溢价。AI算力、半导体、新能源等高景气赛道,本就受益于产业政策扶持,叠加流动性环境的改善,可能会吸引更多资金关注。

不过需要强调的是,流动性只是影响市场的因素之一,最终走势还取决于经济基本面、企业盈利、估值水平等多重变量。投资者在做出任何决策前,都应该全面评估自身风险承受能力,不宜盲目追涨杀跌。

六、后续政策展望:宽松周期是否已经开启

本次MLF操作是否意味着新一轮宽松周期的开始?市场对此存在不同看法。

乐观派认为,央行结束缩量、转向加量,释放了货币政策边际宽松的信号。在经济复苏基础尚不牢固、外部环境复杂多变的背景下,保持流动性合理充裕、支持实体经济发展是合理选择。如果后续经济数据显示需求仍然偏弱,不排除央行会进一步加大宽松力度。

谨慎派则提醒,本次MLF操作更多是”相机抉择”式的微调,而非趋势性转向的标志。当前银行间市场资金面偏松是事实,政府债券集中发行是阶段性因素,央行选择此时加量投放更多是为了平抑短期波动,而非系统性宽松。此外,海外主要经济体仍处于加息周期,人民币汇率面临一定压力,也制约了国内货币政策大幅放松的空间。

无论哪种观点,有一点是确定的:货币政策正在从之前的”观察期”逐步走向更加积极的支持模式。对于市场参与者而言,理解政策意图、把握政策节奏,是做好投资决策的重要前提。

七、结语:读懂政策信号,把握投资逻辑

央行6000亿元MLF操作,表面看只是一次常规的流动性管理工具使用,背后却蕴含着丰富的政策信息和深层考量。从结束缩量到加量续作,从”收短放长”到货币财政协同,每一个细节都值得深入分析。

对于普通投资者来说,关注货币政策变化不是为了预测市场短期走势,而是为了更好地理解资金成本、流动性环境这些影响资产价格的基础性因素。当我们能够读懂”6000亿”背后的政策逻辑,也就离”明白地做投资”更近了一步。

最后需要提醒的是,政策解读仅供参考,不构成任何投资建议。市场的长期走势最终取决于基本面变化,投资者应该坚持价值投资理念,避免被短期波动所左右。在复杂多变的市场环境中保持理性和耐心,或许才是穿越周期的最佳策略。

发表回复