正文

一、读懂经济温度计:CPI和PPI到底是什么

在开始理财规划之前,理解宏观经济指标至关重要。 CPI和PPI是两个最常用的通胀指标,被投资者称为经济”体温计”,它们的变化直接影响我们的钱袋子。

CPI(居民消费价格指数)衡量的是一篮子消费品和服务价格的变化水平,直接反映普通家庭的生活成本。这包括食品烟酒、衣着、居住、生活用品、交通通信、教育文化娱乐、医疗保健等多个类别。国家统计局每月公布数据,告诉我们物价整体是涨了还是跌了。

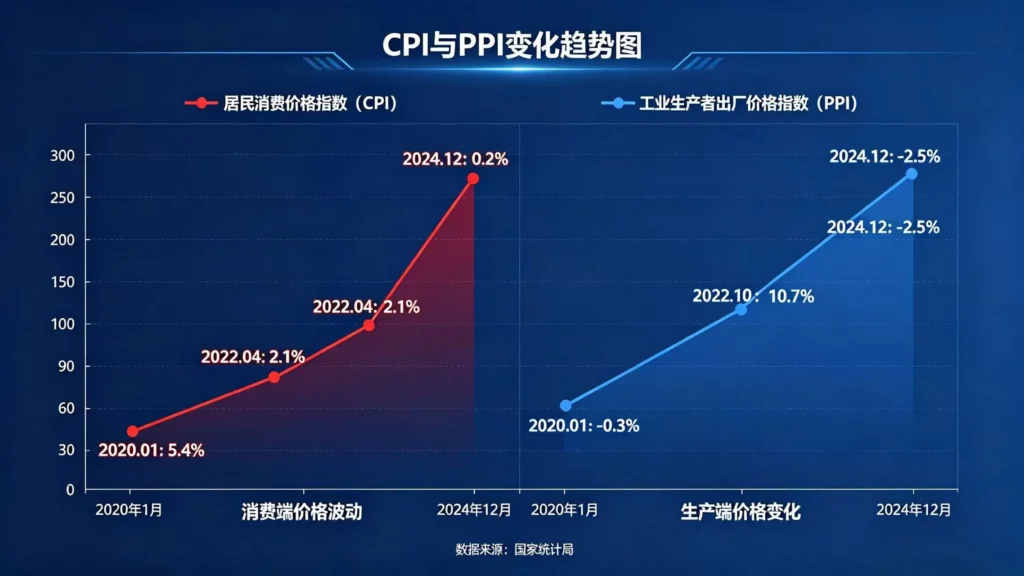

一季度数据显示,全国CPI同比上涨0.9%,其中1月份上涨0.5%,2月份上涨0.1%,3月份上涨1.0%。整体涨幅温和,意味着我们的日常生活成本压力不大。一季度全国城镇调查失业率平均值为5.3%,就业形势总体稳定,为消费提供了基础支撑。

PPI(工业生产者出厂价格指数)衡量的是工业企业产品出厂价格的变化,反映的是生产端的物价水平。PPI的变化往往先于CPI,是判断经济走势的重要先行指标。当PPI上涨时,意味着工业企业的成本在上升,可能传导至消费端;反之,则可能预示未来消费品价格下行压力。

3月份PPI同比上涨0.5%,环比上涨1.0%,结束了连续41个月的同比下降态势。这是一个重要的积极信号,表明工业企业的经营环境正在改善,价格传导机制逐步畅通。

二、通胀数据传递了哪些重要信号

从一季度CPI和PPI数据中,我们可以提炼出几个关键信号。

首先,物价整体温和回升,通胀压力可控。CPI同比上涨0.9%的涨幅处于较低水平,低于央行3%的调控目标。这意味着货币政策有充足空间支持经济发展,居民不必过度担忧通货膨胀侵蚀财富。

其次,PPI转正标志着工业经济企稳回升。41个月的下降周期终于结束,对于制造业企业而言是重大利好。企业利润有望改善,进而支撑就业和居民收入增长。从历史经验看,PPI转正往往领先企业盈利改善,是经济复苏的重要信号。

第三,结构性分化明显。3月份,CPI中工业消费品价格上涨2.2%,涨幅比上月扩大1.1个百分点;而食品价格上涨0.3%,涨幅比上月回落1.4个百分点。PPI中,有色金属矿采选业价格上涨36.4%,光纤制造价格上涨76.1%,显示出AI算力、新能源等领域的高景气度。

第四,服务价格涨幅回落需关注。3月份服务价格上涨0.8%,涨幅比上月回落0.8个百分点。机票、住宿、旅游等服务价格明显回落,反映消费复苏的内生动力仍有待加强。

对于普通投资者而言,理解这些信号有助于做出更明智的理财决策。在通胀温和的环境下,过度保守的理财方式可能跑不赢通胀;而过于激进的投资也可能因市场波动受损。

三、低风险理财:国债逆回购与银行存款

对于风险偏好较低的投资者,当前有哪些低风险理财产品值得关注?

国债逆回购是一种短期借贷行为,投资者通过国债回购市场借出资金,获得固定的利息收益。由于有国债作为担保,风险极低。近期市场资金面相对宽松,国债逆回购收益率在1.5%-2.5%之间波动,虽然不高,但胜在稳定安全。

国债(大额存单)同样是保守型投资者的优选。当前三年期国债收益率约为2.5%-2.8%,略高于同期银行存款利率。对于追求稳健收益、不愿承担任何风险的投资者,国债是理想选择。需要注意的是,国债流动性相对较差,提前支取可能损失部分利息。

银行存款是最基础的理财方式。活期存款利率约0.3%-0.35%,定期一年存款利率约1.5%-1.8%。虽然收益不高,但安全性最高,50万元以内的银行存款受存款保险制度保护。

对于理财入门者,建议先将3-6个月的生活备用金存入活期或货币基金,确保流动性;将1-3年内不用的资金配置到定期存款或国债,获取稳定收益。

四、稳健之选:银行理财与债券基金

风险承受能力略高的投资者,可以考虑银行理财和债券基金。

根据银行业理财登记托管中心数据,一季度末银行理财存续规模超过31万亿元,显示出居民对这类产品的旺盛需求。银行理财产品收益率通常在2%-4%之间,根据风险等级不同有所差异。

值得注意的是,银行理财已经打破刚性兑付,不再承诺”保本”。投资者需要根据自己的风险承受能力选择合适的产品。R1(低风险)产品主要投资债券和货币市场工具,收益波动小;R2(中低风险)产品可能少量配置股票,收益弹性稍大。

债券基金主要投资于各类债券,收益来源包括利息收入和债券价差。一季度债券基金整体表现不错,部分产品收益率超过3%。对于追求稳定收益、能够承受小幅波动的投资者,债券基金是银行理财的有力替代。

需要提醒的是,债券基金并非完全没有风险。当市场利率上升时,债券价格可能下跌,导致基金净值短期回撤。但如果持有期限足够长,债券基金通常能够获得稳定的正收益。

五、进阶配置:基金怎么买更科学

对于有一定投资经验的投资者,基金是实现财富增值的重要工具。但基金怎么买、买什么,需要科学的规划。

指数基金是被动投资的代表,适合大多数投资者。宽基指数基金如沪深300、中证500、创业板指数等,覆盖面广、风险分散。通过定投指数基金,投资者可以分享市场整体上涨的收益,避免选股难题。

当前市场环境下,创业板指数表现强势,近11年新高值得关注。但追高买入存在风险,建议采用定投方式,平滑成本,降低择时风险。

行业主题基金风险较高、收益也更大。AI算力、新能源等热门赛道基金近期涨幅显著,但波动同样剧烈。如果选择行业基金,需要做好承受30%以上回撤的心理准备,并严格控制仓位。

基金怎么买更科学?有几点建议供参考:

第一,坚持定投,避免一次性买入。定投可以平摊成本,在市场低位积累更多份额,在高位自动减少购买。

第二,分散配置,不把鸡蛋放在一个篮子里。可以将资金分配到沪深300、创业板、海外市场债券等多个品种,降低单一市场风险。

第三,关注费率,降低交易成本。长期持有应选择低费率产品,频繁交易会蚕食收益。

第四,保持耐心,给基金足够的时间。基金投资是长跑,短期波动在所难免,长期坚持才能获得理想回报。

六、家庭资产配置:科学框架与实践

理财的核心是资产配置,科学合理的配置框架能够帮助投资者在风险和收益之间找到平衡。

标准普尔家庭配置框架将家庭资产分为四个账户:第一个是”要花的钱”,占家庭资产的10%,用于3-6个月的生活开支,建议配置货币基金或活期存款;第二个是”保命的钱”,占20%,用于购买保险,防范重大风险;第三个是”生钱的钱”,占30%,用于股票、基金等投资,追求财富增值;第四个是”保本的钱”,占40%,用于债券、理财、养老金等,追求稳健收益。

当然,这一框架需要根据个人实际情况调整。年轻人风险承受能力较强,可以适当提高”生钱的钱”比例;临近退休则应增加”保本的钱”配置。

在当前环境下,家庭资产配置有几条建议:

对于保守型投资者,建议将60%以上资金配置到低风险产品(银行存款、国债、银行理财),30%配置到债券基金,剩余配置到货币基金。

对于稳健型投资者,可以将40%配置到低风险产品,30%配置到债券基金,20%配置到指数基金,10%配置到股票或主动管理基金。

对于积极型投资者,可以将30%配置到低风险产品,30%配置到指数基金,25%配置到行业主题基金或股票,15%配置到海外资产或另类投资。

七、避免误区:理财新手常犯的错误

理财入门者容易陷入一些常见误区。 追涨杀跌是最大敌人,正确的做法是逆向思考,在市场低迷时坚持定投。过于集中风险大,分散投资是唯一的”免费午餐”。忽视流动性需求可能导致急用钱时被动赎回。盲目相信”明星”产品不可取,应关注长期业绩。忽视费用侵蚀也会蚕食收益。

八、展望未来:二季度理财策略建议

展望二季度,通胀环境温和,债券市场可能受益;股票市场主线未变,但需警惕回调风险。 理财攻略的核心是根据自身风险承受能力,制定合理的资产配置方案并坚持执行。

相关财经文章

- 创业板创新高后如何布局?低风险理财与指数基金配置指南 — 基金配置进阶指南

- 一季度GDP同比增长5%:经济实现”十五五”开门红 — 宏观经济全景分析

- 中东局势骤变与原油暴跌:霍尔木兹海峡开放如何重塑全球能源格局 — 大宗商品与理财配置

免责声明:本文仅供参考,不构成投资建议。投资有风险,入市需谨慎。

发表回复